Résultats 2025 en ligne avec les prévisions

Redressement opérationnel et transformation en bonne voie

Résultats 2025, incluant MeTS:

- Chiffre d’affaires Groupe de 4,5Mds€[1], -2,4% en organique vs 2024 (objectif d’une baisse entre 1% et 4% - low single digit percentage)

- EBE ajusté de 841M€1, marge d’EBE ajuste de 18,7% (objectif entre 830m€ et 855m€)

- Flux de trésorerie disponible à -9M€1[2] (objectif entre -30M€ et 0M€+) avec -49M€ au S2 2025

- Résultat net de -5 157M€, incluant -4 647M€ de dépréciations de goodwill

- Résultat normalisé de 175M€

Excluant MeTS (sous la norme IFRS5[3]), le chiffre d’affaires, l’EBE ajusté et le flux de trésorerie disponible s’établissent respectivement à 4,0Mds€, 737M€ et -26M€

Redressement et transformation en bonne voie

- Amélioration de l’attrition dans toutes les zones géographiques et amélioration des prises de commandes et du pipeline dans les services financiers au T4 2025

- Initiatives de transformation mises en œuvre avec des résultats concrets au T4 2025 et des étapes clés clairement définies pour 2026

- Programme de cessions presque terminé, après la vente des activités de paiement indiennes de Worldline. Modèle opérationnel rationalisé en place, clairement axé sur un leadership européen

Perspectives 2026 du périmètre post-cessions en ligne avec la trajectoire de North Star

- Croissance organique du chiffre d’affaires en hausse entre 1% et 4% (low single digit), EBE ajusté stable (630-650m€) et flux de trésorerie disponible entre -80M€ et -70M€[4], en cohérence avec la Journée Investisseurs

Paris, La Défense — 25 / 02 / 2026 Worldline [Euronext : WLN], un leader européen des services de paiements, publie aujourd’hui ses résultats pour l’exercice 2025.

Pierre-Antoine Vacheron, Directeur Général de Worldline, a déclaré : «Le quatrième trimestre a marqué un tournant décisif pour Worldline. Notre redressement opérationnel est bien engagé et notre programme de cessions touche à sa fin. Les fondations d'une entreprise plus forte et plus ciblée sont désormais en place. Grâce à ces progrès concrets, nous réaffirmons avec confiance nos perspectives pour 2026, pleinement alignées sur notre trajectoire North Star 2030.

Grâce à la prochaine augmentation de capital, nous allons renforcer notre engagement envers l'excellence du service client, la résilience et l'innovation. En mettant en œuvre notre feuille de route de transformation avec rigueur et détermination, nous positionnons Worldline comme l'opérateur européen de référence des infrastructures de paiement critiques, créant ainsi une valeur durable pour nos clients, nos collaborateurs et toutes nos parties prenantes.»

POINTS CLÉS

Les indicateurs sous-jacents de redressement ont continué de s'améliorer au cours du quatrième trimestre

- Les plateformes ont fait preuve d'une résilience et d'une disponibilité accrues tout en enregistrant des volumes records, contribuant ainsi à un Net Promoter Score stable malgré la période difficile pour l'entreprise ;

- En Allemagne, en Suisse et dans les pays nordiques, les SMB ont renoué avec la croissance, rejoignant l'Europe centrale et de l’est, l'Italie et la Grèce. Parallèlement, l’attrition du portefeuille SMB a diminué dans toutes les régions. Sur le segment Enterprise, Worldline a constaté une forte dynamique dans les secteurs des bornes interactives et du libre-service, les terminaux étant désormais disponibles ;

- Les prises de commandes et le pipeline ont augmenté par rapport à l’an dernier dans les marchés cibles des segments Enterprise, Global Commerce et institutions financières, avec la signature de quelques accords importants (PSA-communauté de banques autrichiennes, hôtels Kempinski) ;

- Côté produits, Android SmartPOS est désormais déployé sur 16 marchés, tandis que Tap on Mobile est disponible sur 23 marchés, traitant un volume de transactions de 760 millions d'euros, soit trois fois plus qu'en 2024. Worldline a été l'un des premiers acteurs à lancer Wero sur le marché allemand et prépare son lancement dans d'autres régions géographiques. Enfin, Worldline a présenté sa capacité à accompagner les commerçants souhaitant réaliser des transactions dans le commerce agentique en fournissant une passerelle sécurisée entre les grands modèles de langage (LLM) et nos API de paiement.

Le recentrage du portefeuille touche à sa fin

Suite à l'annonce de la cession des activités de services aux commerçants de Worldline en Inde et aux progrès réalisés dans les processus restants, le programme de cessions touche à sa fin. La cession de Worldline North America, Cetrel et Payment IQ est prévue pour le T1 2026, tandis que celle de MeTS est en bonne voie pour le T2 2026. L'ensemble des actifs concernés par ce programme (y compris ceux en cours de cession) sont présentés comme des « actifs détenus en vue de la vente » conformément à la norme IFRS 5. À titre indicatif, l'impact de la déconsolidation du périmètre sur le chiffre d'affaires, l'EBE ajusté et le flux de trésorerie disponible du Groupe pour l'exercice 2025 est estimé respectivement à environ 900 millions d'euros, 200 millions d'euros et 55 millions d'euros sur une base annuelle.

Compte tenu de ces progrès, l'entreprise a mis en œuvre un modèle opérationnel rationalisé, axé sur l'exécution de sa stratégie européenne. Ce recentrage lui permet de consolider sa position d'opérateur européen de premier plan dans le domaine des infrastructures de paiement majeures. Suite au programme de cession et sur une base 2025, les effectifs de Worldline devraient diminuer d'environ 30 %.

La transformation North Star 2030 est en marche

Annoncé lors de la Journée Investisseurs du Groupe à Paris le 6 novembre 2025, le plan de transformation « North Star » vise à générer 210 millions d’euros d’EBE ajusté récurrent en 2030, de manière annuelle. Sa mise en œuvre a été menée avec succès ces dernières semaines grâce à une approche systématique, et des progrès tangibles ont déjà été constatés en 2025 sur l’ensemble de ses quatre piliers.

Parmi les réalisations de ces dernières semaines, la convergence vers les plateformes cibles a progressé de manière significative ; quatre plateformes historiques ont été mises hors service avec succès au cours de l’année. Les étapes clés de 2026 en matière de convergence des plateformes devraient être franchies avec la migration des portefeuilles marchands vers la plateforme cible d’acceptance des paiements en ligne (« GoPay »), pour laquelle de grandes entreprises marchandes se sont également engagées. Concernant la plateforme d’acquisition, la priorité sera donnée aux opérations en Italie et en Suisse.

Des progrès significatifs ont également été réalisés sur le volet simplification, avec la réduction des niveaux hiérarchiques des Services aux Commerçants, la liquidation de sept structures juridiques et la mise en service d'un système intégré de gestion de la performance d'entreprise. Le volet intégration a également connu une bonne dynamique, avec le projet pilote de l'outil d'automatisation de la lutte contre le blanchiment d'argent et la poursuite du développement de nos centres de compétences mondiaux. Enfin, sur le volet « Croissance », le pricing basée sur la valeur a commencé à porter ses fruits avec un impact positif de 15 millions d'euros au T4 2025.

Performance 2025 (incluant la reclassification sous IFRS 5)

Compte tenu de l'avancement du programme de cessions, Worldline présente ses actifs détenus en vue de la vente (toutes les cessions annoncées et celles qui seront réalisées dans les prochains mois) conformément à la norme IFRS 5 : en tant qu'unité génératrice de trésorerie, MeTS est traité dans des lignes spécifiques du compte de résultat, du flux de trésorerie disponible et du bilan, tandis que les autres entités restent dans le compte de résultat et le flux de trésorerie disponible mais sont traitées dans des lignes spécifiques du bilan (voir la réconciliation détaillée en annexe).

Chiffre d'affaires | EBE ajusté | EBE ajusté % | |||||||||

En millions d'euros |

|

| Variation organique |

|

| Variation organique |

|

| Variation organique | ||

Services aux Commerçants | 3 238 | 3 284 | -1.4% | 624 | 786 | -20.6% | 19.3% | 23.9% | -4.7 pts | ||

Services Financiers | 792 | 858 | -7.7% | 172 | 235 | -26.8% | 21.7% | 27.4% | -5.7 pts | ||

Coûts centraux | - | - | +0.0% | -59 | -54 | +0.0% | -1.5% | -1.3% |

| ||

Worldline | 4 030 | 4 142 | -2.7% | 737 | 967 | -23.8% | 18.3% | 23.3% | -5.0 pts | ||

*à périmètre et taux de change constants | |||||||||||

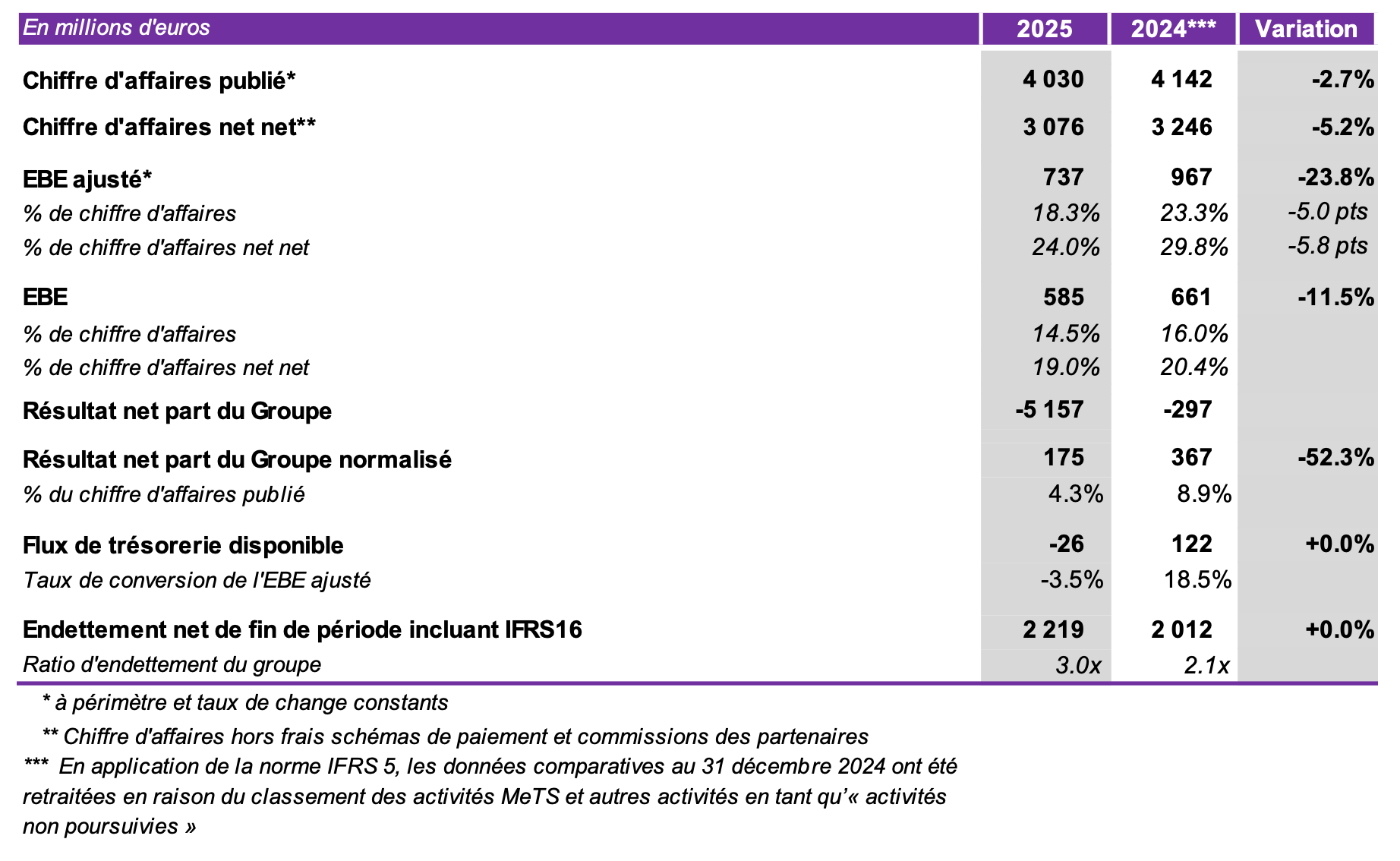

Le chiffre d'affaires de Worldline pour l'exercice 2025 a atteint 4 030 millions d'euros, soit 2,7 % en dessous du niveau de 2024.

Le chiffre d'affaires des Services aux Commerçants pour 2025 a atteint 3 238 millions d'euros (en baisse de 1,4 % par rapport à l’an dernier et de 4,4 % en net net). Cette performance a été impactée par la fin des résiliations du portefeuille de marchands à haut risque (HBR) au S1 et par des difficultés de livraison de terminaux, difficultés en grande partie résolues en fin d'année. Si le segment SMB a été affecté par l’attrition dans ses zones géographiques principales, le taux d’attrition s'est amélioré à partir du quatrième trimestre 2025. Le segment a enregistré une croissance solide sur plusieurs marchés où il occupe des positions de challenger, notamment en Europe du sud et Europe centrale. L'EBE ajusté s'est élevé à 624 millions d'euros, soit 19,3 % du chiffre d'affaires (23,3 % en 2024), impacté par la baisse du chiffre d'affaires et un mix clients moins favorable. Malgré l'impact positif de Power24, les charges d'exploitation sont restées stables en raison de mesures prises concernant les stocks, les audits sur la conformité et la mise en conformité avec la réglementation de la FCC.

Le chiffre d'affaires des Services Financiers en 2025 s'est établi à 792 millions d'euros, soit une baisse organique de 7,7 %, impactée par la résiliation de certains contrats, tandis que l'activité de traitement des émissions est restée stable. L'EBE ajusté a atteint 172 millions d'euros, soit 21,7 % du chiffre d'affaires, contre 27,4 % en 2024, la réduction des coûts n'ayant pas suffi à compenser la baisse du chiffre d'affaires sur la période.

Malgré l’impact positif du plan Power 2024, les coûts centraux se sont élevés à 59 millions d’euros en 2025 (54 millions d’euros en 2024), notamment en raison de dépenses non récurrentes (transition, audits, revue stratégique).

L’EBE ajusté du Groupe a ainsi atteint 737 millions d’euros en 2025 (18,3 % du chiffre d’affaires) et l’EBE 585 millions d’euros, contre 661 millions d’euros en 2024, bénéficiant de coûts de restructuration inférieurs à ceux de l’année précédente.

Le Groupe a comptabilisé des dépréciations d'écart d'acquisition d'un montant de 4,7 milliards d'euros (4,1 milliards d'euros déjà annoncés au S1 et 0,6 milliard d'euros au S2), imputables à l'activité Services aux Commerçants pour un montant de 4,4 milliards d'euros, et de 0,3 milliard d'euros liées aux résultats estimés de cession d'actifs classés comme détenus en vue de la vente selon la norme IFRS 5. Cette dépréciation est sans incidence sur la trésorerie du Groupe ni sur son résultat net normalisé. Elle a un impact direct sur le résultat net quote-part du Groupe, qui s'élève à -5 157 millions d'euros, également impacté par une dépréciation de 290 millions d'euros de la juste valeur des actions préférentielles Ingenico, fondée sur une approche prudente des perspectives du marché des terminaux. Après cette dépréciation, les capitaux propres de Worldline s'élèvent à

4 milliards d'euros. Sur une base normalisée (hors autres produits d'exploitation, nets d'impôts et dépréciations d'actifs), le résultat net quote-part du Groupe atteint 175 millions d'euros, contre 367 millions d'euros en 2024.

Le BPA et le BPA dilué normalisé étaient tous deux de 0,63 € en 2025, contre 1,30 € en 2024.

Le flux de trésorerie disponible était de -26 millions d'euros. Il reflète :

- Des coûts de rationalisation de 130 millions d'euros, principalement liés à Power24 ;

- Les coûts d'intégration et d'acquisition s'élèvent à 85 millions d'euros et comprennent principalement des dépenses liées à la conformité, aux cessions et aux co-entreprises ;

- Les dépenses d'investissement de 248 millions d'euros, légèrement en dessous du niveau de l'année dernière (263 millions d'euros), témoignant de notre discipline financière ;

- Un flux positif lié au fonds de roulement tiré par la réduction des stocks, la baisse des dettes fournisseurs compensant la baisse des créances clients.

Fin 2025, la dette nette du Groupe s'élevait à 2 219 millions d'euros, y compris les contrats de location selon la norme IFRS 16, soit 3 fois l'EBITDA 2025 (avant prise en compte du produit de la vente de MeTS, et plus proche de 2,6 fois après prise en compte de ce produit).

Chiffre d’affaires du T4 2025 par Ligne de Services :

Chiffre d'affaires | ||||

En millions d'euros | T4 | T4 | Var. organique (CA publié) | Var. organique (CA net net) |

Services aux Commerçants | 823 | 832 | -1.1% | -2.6% |

Services Financiers | 202 | 216 | -6.5% | -6.4% |

Worldline | 1 025 | 1 048 | -2.2% | -3.6% |

* à périmètre et taux de change constants | ||||

Le chiffre d'affaires de Worldline au T4 2025 a atteint 1 025 millions d'euros, soit une baisse organique de 2,2% par rapport au T4 2024, soit une amélioration par rapport à la performance de l’année. La performance par segment a été la suivante:

Services aux Commerçants

Le chiffre d'affaires des Services aux Commerçants au T4 2025 a atteint 823 millions d'euros, soit une baisse de 1.1% en organique et -2,6% en net net. La performance par marché cible a été la suivante:

- SMB: Le segment a renoué avec la croissance dans les pays nordiques, en Allemagne et en Suisse, grâce à une baisse de l’attrition, soutenue par une meilleure satisfaction client et la résolution des problèmes de disponibilité des terminaux. Si l'accent est désormais mis sur le marché du Benelux afin que celui-ci renoue également avec la croissance, Worldline a lancé ses nouveaux services à valeur ajoutée (avance de trésorerie aux commerçants et plateforme e-commerce Wix) dans plusieurs régions ;

- Enterprise: Un léger recul du chiffre d'affaires, dû à l’attrition dans le secteur du commerce de détail, partiellement compensée par un net rebond dans le secteur du libre-service (stations-service et transports). Le marché a enregistré des volumes de transactions records dans l’acceptance en magasin et en ligne. La plateforme Axis a atteint les 10 milliards de transactions annuelles en décembre, tandis que la plateforme e-commerce Gopay a profité de l'essor d'une grande enseigne britannique pour atteindre des records historiques ;

- Global commerce: Le secteur du voyage et de l’hospitalité a maintenu une dynamique positive grâce à de nouveaux contrats et à l'intégration réussie de nouveaux clients, tandis que le segment Digital a été impacté par de l’attrition volontaire et des performances commerciales faibles. Global Commerce a établi des partenariats avec FreedomPay et 934 dans le secteur de l’hospitalité, avec des premiers déploiements en cours, et a réussi à reconquérir des marques phares comme Kempinski pour un accompagnement omnicanal complet dans plusieurs régions.

Services Financiers

Le chiffre d'affaires du T4 2025 a atteint 202 millions d'euros, en baisse de 6,5% par rapport au T4 2024. La performance par division a été la suivante:

- Traitement Émetteurs et Traitement Acquéreurs : Croissance soutenue des transactions par carte, conjuguée à de solides performances pour Worldline Pay Front Office (licences et services gérés). Grâce à la migration réussie d'une grande banque européenne dans plusieurs régions, la plateforme émettrice cible a démontré sa compétitivité, avec 55 % des volumes traités par Worldline transitant désormais par cette plateforme. En termes de chiffre d'affaires, le segment reste impacté par les résiliations de contrats des années précédentes, tandis que les revenus de licences comptabilisés ont diminué en raison d'une application plus stricte de la norme IFRS 15 ;

- Paiements Non-cartes : Augmentation des volumes, notamment en Allemagne, bien que cela ne suffise pas encore à compenser l'impact des résiliations de contrats. Lancement réussi des premières banques sur Nimbus, la solution SaaS de paiements instantanés de Worldline. La division a notamment lancé la solution d'acceptance Wero pour les banques ;

- Digital Banking: La croissance de la gestion de la fraude, de l'authentification de confiance et des transactions ACS a permis de compenser la baisse des volumes de SMS. Le portefeuille a été enrichi de nouvelles solutions de vérification du bénéficiaire et de prévention de la fraude. La division a enregistré une forte croissance des commandes et un niveau record de projets en cours.

En route vers la réalisation d'une augmentation de capital de 500 millions d'euros pour soutenir les ambitions de Worldline 2030

Toutes les résolutions relatives à l'augmentation de capital de 500 millions d'euros annoncée lors de la dernière Journée Investisseurs ont été approuvées par les actionnaires lors de l'Assemblée générale extraordinaire du 8 janvier 2026.

- En conséquence, l'augmentation de capital réservée d'environ 110 millions d'euros sera réalisée en mars grâce à l'engagement d'institutions européennes de premier plan telles que BNPP, Bpi France Participations et Crédit Agricole ;

- Les trois actionnaires de référence se sont engagés à souscrire au prorata de leurs participations à hauteur d'environ 135 millions d'euros[5] à l'augmentation de capital avec droits préférentiels de souscription d'environ 390 millions d'euros, ouverte à tous les actionnaires, sous réserve des conditions de marché ;

- Une garantie de souscription pour l'augmentation de capital avec droits préférentiels de souscription a été fournie par quatre banques, sous réserve des conditions habituelles.

L’augmentation de capital, dont la finalisation est prévue en mars, sous réserve des conditions de marché, renforcera la structure financière du Groupe et soutiendra son ambition North Star 2030 d’un retour à la croissance et d’une forte génération de flux de trésorerie.

Renforcement de la liquidité et du bilan

Au 31 décembre 2025, le Groupe a maintenu son solide profil de liquidité avec une trésorerie totale de 0,9 milliard d'euros (et 186 millions d'euros supplémentaires au sein des entités cédées) et une ligne de crédit renouvelable non utilisée de 1 125 millions d'euros arrivant à échéance en 2030.

D’ici la fin du premier semestre 2026, Worldline prévoit d’avoir considérablement renforcé son bilan et son profil de trésorerie, grâce au produit des cessions d’actifs (environ 540 à 590 millions d’euros) et à l’augmentation de capital prévue de 500 millions d’euros. Conjuguées à une gestion rigoureuse du capital, ces mesures sous-tendent une trajectoire de désendettement claire, avec pour objectif un ratio dette nette inférieur à 2,0 fois l’EBE ajusté d’ici 2026.

La trésorerie disponible permettra de couvrir les échéances de la dette prévues pour 2026 et 2027 avant l’augmentation de capital, ce qui positionnera le Groupe pour une meilleure résilience financière.

Perspectives 2026

Dans l'attente de la finalisation du programme de cessions de Worldline au cours de l'année, les perspectives pour 2026 sont présentées ici après cessions (excluant Mets, Worldline North America, Cetrel, PaymentIQ, MS India et autres actifs détenus en vue de la vente). Les cessions annoncées entraîneront un impact de plus de 900 millions d'euros sur le chiffre d’affaires, de plus de 200 millions d'euros sur l'EBE ajusté et d'environ 55 millions d'euros sur le flux de trésorerie disponible en 2026. Une réconciliation détaillée figure en annexe. Les prévisions pour 2026 concernant le périmètre post-cessions sont conformes à la trajectoire présentée lors de la Journée Investisseurs du 6 novembre. Comme prévu lors de la Journée Investisseurs, elles reposent sur une mise en œuvre rigoureuse des priorités stratégiques de l'année, notamment les flux de « convergence » et d'« intégration », ainsi que sur des investissements dans la mise en conformité. Elles s'appuient sur la dynamique de redressement, mais tiennent compte de l'impact des résiliations de contrats avec les institutions financières des années précédentes et des pertes de clients, y compris celles liées à la migration vers les plateformes cibles.

Les ambitions de la Société pour 2026, sous la norme IFRS 5 et hors contribution de toutes les cessions détenues en tant qu'actifs en vue de la vente, sont:

- Croissance organique du chiffre d'affaires entre 1% et 4% (low single digit);

- EBE ajusté d’environ 630m€ à 650m€;

- Flux de trésorerie disponible entre -80m€ et -70m€, qui comprend des investissements dans des mesures de remédiation de 30m€-40m€, et les investissements dans les initiatives North Star 40m€-50m€.

Perspectives 2030 confirmées et adaptées au nouveau périmètre

- Croissance organique du chiffre d'affaires d’environ 4% par an en moyenne entre 2027 et 2030;

- Objectif d'EBE ajusté de >900 millions d'euros (contre plus d'un milliard d'euros précédemment), reflétant l'impact de la réduction complète du périmètre;

- Le flux de trésorerie disponible entre 300 et 350 millions d'euros par an, inchangé par rapport aux prévisions précédentes, témoignant de la résilience de la génération de flux de trésorerie malgré une rationalisation du périmètre.

Les procédures d’audit sur les comptes consolidés ont été effectuées et le rapport de certification des commissaires aux comptes sera émis après finalisation de la vérification du rapport de gestion et des diligences relatives au format électronique ESEF des comptes 2025.

PROCHAINS ÉVÉNEMENTS

- March 2026 : Augmentation de capital réservée et augmentation de capital avec droits préférentiels de souscription

- 28 avril 2026: Chiffre d’affaires T1 2026

- 11 juin 2026 : Assemblée générale des actionnaires

- 30 juillet 2026 : Résultats S1 2026

RELATIONS INVESTISSEURS

Laurent Marie

Peter Farren

COMMUNICATION

Sandrine van der Ghinst

E sandrine.vanderghinst@worldline.com

Antoine Denry / Wandrille Clermontel

A PROPOS DE WORLDLINE

Worldline [Euronext : WLN] est un opérateur d’infrastructures et de services de paiement leader en Europe. Couvrant l’ensemble de la chaîne de valeur, le Groupe met à la disposition de ses clients une expertise unique pour le traitement et la sécurisation de leurs paiements, et favoriser ainsi leur croissance. Worldline s’appuie sur son plan stratégique 2030 et sa capacité d’innovation technologique pour bâtir le partenaire européen de référence en matière de paiement pour les commerçants et les institutions financières. Avec plus d’un million de clients, Worldline a réalisé en 2025 un chiffre d’affaires de 4 milliards d’euros. worldline.com

La raison d’être de Worldline est de concevoir et exploiter des services de paiement et de transactions numériques pour contribuer à une croissance économique durable et renforcer la confiance et la sécurité dans nos sociétés. Worldline les rend respectueux de l’environnement, accessibles au plus grand nombre, tout en accompagnant les transformations sociétales.

Annexes

RÉCONCILIATION DU CHIFFRE D’AFFAIRES STATUTAIRE DU QUATRIÈME TRIMESTRE 2024 AVEC LE CHIFFRE D’AFFAIRES DU QUATRIÈME TRIMESTRE 2024 À PÉRIMÈTRE ET TAUX DE CHANGE CONSTANTS.

Pour l'analyse de la performance du Groupe, le chiffre d’affaires du quatrième trimestre 2025 est comparé au chiffre d’affaires du quatrième trimestre 2024 à périmètre et taux de change constants comme présenté ci-dessous par ligne d’activité :

En millions d'euros | Chiffre d'affaires | |||

T4 2024 | Effet de périmètre² | Effets des taux de change | T4 2024¹ | |

Services aux Commerçants | 843 | +4.7 | -15.2 | 832 |

Services Financiers | 216 | +0.0 | -0.5 | 216 |

Worldline | 1 059 | +4.7 | -15.7 | 1 048 |

¹ à périmètre constant et taux de change moyens de décembre 2024 | ||||

² aux taux de change moyens de décembre 2024 | ||||

Les effets des taux de change au quatrième trimestre étaient principalement dus à la dépréciation du dollar australien, de la livre turque et de la roupie indienne, partiellement compensée par l’appréciation du franc suisse et de la couronne suédoise. L’effet de périmètre est lié à l’acquisition de Credem en Italie.

RÉCONCILIATION DU CHIFFRE D’AFFAIRES STATUTAIRE ET DE L'EBITDA AJUSTÉ DE L'ANNÉE FISCALE 2024 AVEC LE CHIFFRE D’AFFAIRES ET L'EBITDA AJUSTÉ DE L'ANNÉE FISCALE 2024 À PÉRIMÈTRE ET TAUX DE CHANGE CONSTANTS

Pour l'analyse de la performance du Groupe, le chiffre d’affaires et l'EBE ajusté pour l'année fiscale 2025 sont comparés au chiffre d’affaires et à l'EBE ajusté de l'année fiscale 2024 à périmètre et taux de change constants. La réconciliation entre le chiffre d’affaires et l'EBE ajusté de l'année fiscale 2024 rapportés et le chiffre d’affaires et l'EBE ajusté de l'année fiscale 2024 à périmètre et taux de change constants est présentée ci-dessous par ligne d’activité :

En millions d'euros | Chiffre d'affaires | |||

2024 | Effet de périmètre² | Effets des taux de change | FY 2024¹ | |

Services aux Commerçants | 3 301 | 13 | -30 | 3 284 |

Services Financiers | 862 | -4 | 1 | 858 |

Worldline | 4 163 | 9 | -29 | 4 142 |

¹ à périmètre constant et taux de change moyens de décembre 2024 | ||||

² aux taux de change moyens de décembre 2024 | ||||

En millions d'euros | EBE ajusté | |||

2024 | Effet de périmètre² | Effets des taux de change | FY 2024¹ | |

Services aux Commerçants | 785 | 3 | -2 | 786 |

Services Financiers | 236 | -2 | 1 | 235 |

Coûts centraux | -54 | 0 | 0 | -54 |

Worldline | 967 | 1 | -1 | 967 |

as a % of revenue | 23.2% | 23.3% | ||

¹ à périmètre constant et taux de change moyens de décembre 2024 | ||||

² aux taux de change moyens de décembre 2024 | ||||

Les effets des taux de change au cours de l'exercice ont été principalement dus à l'appréciation du franc suisse et la dépréciation de la livre turque Les effets de périmètre sont liés principalement à la contribution en Italie du portefeuille de marchands de Credito Emiliano S.p.A (Credem), racheté par Worldline le 13 janvier 2025 et à un ajustement de périmètre au sein de la division Services Financiers.

TABLEAUX DE RÉCONCILIATION

Compte tenu de l'avancement du programme de cessions, Worldline présente ses actifs détenus en vue de la vente (toutes les cessions annoncées et celles qui seront réalisées dans les prochains mois) conformément à la norme IFRS 5 : en tant qu'unité génératrice de trésorerie, MeTS est traité dans des lignes spécifiques du compte de résultat, du flux de trésorerie disponible et du bilan, tandis que les autres entités restent inscrites au compte de résultats et dans le flux de trésorerie disponible, mais sont traiteés dans des lignes spécifiques du bilan.

Afin d'améliorer la comparabilité de nos indicateurs de reporting, nous fournissons des informations supplémentaires non-GAAP et une réconciliation pré-IFRS 5.

1. Réconciliation des données pré IFRS 5 aux données publiées, impacts sur le chiffre d’affaires et l’EBE

Le chiffre d’affaires et l’EBE 2025 pré IFRS 5 excluent les activités non poursuivies (MeTS)

En millions d'euros | Exercice 2025 pré-IFRS-5 | MeTS | Actifs détenus en vue de la vente | Exercice 2025 publié |

Chiffre d'affaires | 4 499 | -469 | 4 030 | |

Charges de personnel | -1 513 | 220 | -1 293 | |

Charges opérationnelles | -2 521 | 166 | -2 355 | |

Marge opérationnelle | 465 | -83 |

| 382 |

Dont EBE ajusté | 841 | -104 |

| 737 |

Autres produits et charges opérationnels | -5 288 | 84 | -5 204 | |

Résultat opérationnel | -4 823 | 1 |

| -4 822 |

Résultat financier | -408 | 2 | -406 | |

Résultat avant impôt | -5 231 | 3 |

| -5 228 |

Produit d'impôt / (Charge) | 44 | 16 | 60 | |

Quote-part du résultat net des sociétés mises en équivalence | 4 | - | 4 | |

Résultat net - activités poursuivies | -5 183 | 19 |

| -5 164 |

Résultat net – activités non poursuivies | - | -19 | -19 | |

Résultat net | -5 183 | - |

| -5 183 |

Dont attribuable aux : | ||||

- propriétaires de la société mère des activités poursuivies | -5 157 | 19 | -5 138 | |

- propriétaires de la société mère des activités non poursuivies | - | -19 | -19 | |

- propriétaires de la société mère | -5 157 | - | -5 157 | |

- participations ne donnant pas le contrôle - activités poursuivies | -26 | -26 | ||

- participations ne donnant pas le contrôle – activités non poursuivies | - | - | ||

- participations ne donnant pas le contrôle | -26 | -26 |

2. Réconciliation des données pré IFRS 5 aux données publiées, impacts sur le bilan

En millions d'euros | Exercice 2025 pré-IFRS-5 | MeTS | Actifs détenus en vue de la vente | Exercice 2025 publié |

Goodwill | 4 284 | -183 | -261 | 3 840 |

Autres immobilisations incorporelles | 1 995 | -58 | -97 | 1 839 |

Immobilisations corporelles | 175 | -11 | -16 | 148 |

Droits d'utilisation | 319 | -40 | -28 | 251 |

Actifs financiers non courants | 110 | -1 | -2 | 107 |

Titres comptabilisés selon la méthode de mise en équivalence | 34 | - |

| 34 |

Instruments financiers non courants | 0 | - |

| 0 |

Impôts différés actifs | 83 | -10 | -22 | 51 |

Total des actifs non courants | 7 000 | -303 | -427 | 6 270 |

Stocks | 40 | -7 | -1 | 32 |

Clients et comptes rattachés | 684 | -108 | -29 | 547 |

Impôts courants | 90 | -1 | -11 | 78 |

Autres actifs courants | 294 | -55 | -11 | 228 |

Créances liées à l'activité d'intermédiation | 3 845 | - | -334 | 3 511 |

Instruments financiers courants | 49 | 0 | 0 | 49 |

Trésorerie et équivalents de trésorerie | 1 143 | -103 | -142 | 898 |

Actifs classés comme détenus en vue de la vente | - | 577 | 954 | 1 531 |

Total des actifs courants | 6 145 | 303 | 427 | 6 875 |

TOTAL DE L'ACTIF | 13 145 | - | - | 13 145 |

En millions d'euros | Exercice 2025 pré-IFRS-5 | MeTS | Actifs détenus en vue de la vente | Exercice 2025 publié |

Capital social | 193 |

|

| 193 |

Primes | 5 540 |

|

| 5 540 |

Réserves consolidées | 2 524 |

|

| 2 524 |

Ecarts de conversion | 150 |

|

| 150 |

Résultat de l’exercice attribuable aux propriétaires de la société mère | -5 156 | - |

| -5 156 |

Capitaux propres attribuables aux propriétaires de la société mère | 3 251 | - |

| 3 251 |

Participations ne donnant pas le contrôle | 791 |

|

| 791 |

Total capitaux propres | 4 042 | - |

| 4 042 |

Provisions retraites et assimilées | 177 | -23 | -2 | 152 |

Provisions non courantes | 86 | -1 | -1 | 84 |

Passifs financiers non-courants | 2 172 | - | -31 | 2 141 |

Impôts différés passifs | 278 | -4 | -18 | 256 |

Dettes de location non courantes | 252 | -39 | -21 | 192 |

Autres passifs non courants | 1 | - |

| 1 |

Total des passifs non courants | 2 966 | -67 | -73 | 2 826 |

Fournisseurs et comptes rattachés | 659 | -48 | -48 | 563 |

Impôts courants | 102 | -4 | -1 | 97 |

Provisions courantes | 3 | 0 | 0 | 3 |

Instruments financiers courants | 2 | - | - | 2 |

Passifs financiers courants | 752 | -47 | -12 | 693 |

Dettes liées à l'activité d'intermédiation | 3 845 | - | -334 | 3 511 |

Dettes de location courantes | 105 | -2 | -11 | 92 |

Autres passifs courants | 669 | -158 | -24 | 487 |

Passifs directement liés à des actifs classés comme détenus en vue de la vente | - | 326 | 503 | 829 |

Total des passifs courants | 6 138 | 67 | 73 | 6 277 |

TOTAL DU PASSIF | 13 145 | - | 0 | 13 145 |

3. Réconciliation des données pré IFRS 5 aux données publiées, impacts sur le flux de trésorerie disponible

En millions d'euros | Exercice 2025 pré-IFRS5 | MeTS | Actifs détenus en vue de la vente | Exercice 2025 publié |

Résultat avant impôt | -5 230 | 2 |

| -5 228 |

Flux nets de trésorerie générés par l'activité avant variation du besoin en fonds de roulement, intérêts financiers et impôts | 598 | -83 |

| 515 |

Impôts payés | -148 | 6 |

| -142 |

Variation du besoin en fonds de roulement | 5 | 30 |

| 35 |

Flux nets de trésorerie générés par l’activité | 455 | - |

| 455 |

- activités poursuivies | 455 | -47 |

| 408 |

- activités non poursuivies | - | 47 |

| 47 |

Flux nets liés aux unvestissements opérationnels | -267 | 19 |

| -248 |

Investissements àlong-terme nets | -112 | 0 |

| -112 |

Flux nets de trésorerie liés aux opérations d’investissement | -379 | - |

| -379 |

- activités poursuivies | -379 | 20 |

| -359 |

- activités non poursuivies | - | -20 |

| -20 |

Flux nets de trésorerie liés aux opérations de financement | -498 | - |

| -498 |

- activités poursuivies | -498 | 10 |

| -488 |

- activités non poursuivies | - | -10 |

| -10 |

Trésorerie et équivalents de trésorerie nets – activités poursuivies | -422 | -17 |

| -439 |

|

|

|

|

|

Trésorerie et équivalents de trésorerie nets à l’ouverture - activités poursuivies | 1 508 |

|

| 1 508 |

Variation – activités poursuivies | -422 | -17 |

| -439 |

Incidence des variations de cours de monnaies étrangères sur la trésorerie | -14 |

|

| -14 |

Activités non poursuivies | - | 17 | - | 17 |

Actifs détenus en vue de la vente | 0 | -56 | -130 | -186 |

Trésorerie et équivalents de trésorerie nets à la clôture – activités poursuivies | 1 072 | -56 | -130 | 886 |

4. Réconciliation du chiffre d’affaires publié au chiffre d’affaires nets net et impacts sur la marge d'EBE ajusté

Informations sur le chiffre d’affaires net net excluant les frais de schémas et de partenaires, montrant les niveaux de croissance et de marge d'un point de vue NNR afin de permettre une meilleure comparaison avec les pairs.

Chiffre d'affaires | ||||||||||

En millions d'euros | 2025 | Frais schémas & partenaires | 2025 | 2024 Publié* | Frais schémas & partenaires | 2024 | Var. organique (CA publié) | Var. organique (CA net net) | ||

Services aux Commerçants | 3 238 | -946 | 2 292 | 3 284 | -887 | 2 397 | -1.4% | -4.4% | ||

Services Financiers | 792 | -8 | 784 | 858 | -9 | 849 | -7.7% | -7.6% | ||

Chiffre d'affaires | 4 030 | -954 | 3 076 | 4 142 | -897 | 3 246 | -2.2% | -5.2% | ||

* à périmètre et taux de change constants | ||||||||||

EBE ajusté | ||||||||||

En millions d'euros | 2025 | % marge (CA publié) | % marge (CA Net Net) | 2024 Publié* | % marge (CA publié) | % marge (CA Net Net) | Var. organique % | |||

Services aux Commerçants | 624 | 19.3% | 27.2% | 786 | 23.9% | 32.8% | -20.6% | |||

Services Financiers | 172 | 21.7% | 22.0% | 235 | 27.4% | 27.7% | -26.8% | |||

Coûts centraux | -59 | -1.5% | -1.5% | -54 | -1.3% | -1.3% | 9.2% | |||

EBE ajusté | 737 | 18.3% | 24.0% | 967 | 23.3% | 29.8% | -23.8% | |||

* à périmètre et taux de change constants | ||||||||||

5. Réconciliation de l'EBE ajusté à l'EBE

L'EBE est égal à l'EBE ajusté moins les coûts d'intégration et de rationalisation :

(En millions d'euros) | Exercice 2025 | Exercice 2024* |

Excédent Brut d'Exploitation ajusté (EBE ajusté) | 737 | 967 |

Rationalisation & frais associés provenant des autres produits et charges opérationnels | -81 | -219 |

Coûts d'intégration et d'acquisition | -71 | -88 |

Excédent Brut d'Exploitation (EBE) | 585 | 661 |

* En application de la norme IFRS 5, les données comparatives au 31 décembre 2024 ont été retraitées en raison du classement des activités MeTS et autres activités en tant qu’« activités non poursuivies » |

6. Réconciliation de la marge opérationnelle à l'EBE ajusté

(En millions d'euros) | Exercice 2025* | Exercice 2024* |

Marge opérationnelle | 382 | 612 |

+ Amortissement des immobilisations corporelles et incorporelles | 353 | 324 |

+ Valeur nette des immobilisations cédées/mises au rebut | 7 | 6 |

+/- Dotations/(Reprises) nettes aux provisions pour retraite | 4 | 8 |

+/- Dotations/(Reprises) nettes aux provisions | 9 | 17 |

EBE ajusté | 737 | 967 |

*En application de la norme IFRS 5, les données comparatives au 31 décembre 2024 ont été retraitées en raison du classement des activités MeTS et autres activités en tant qu’« activités non poursuivies » |

7. Réconciliation du résultat net au résultat net normalisé

Le résultat net normalisé est défini comme le résultat net attribuable aux opérations continues, en excluant les éléments inhabituels et rares (attribuables aux détenteurs de la société mère), net d'impôts. Pour 2025, le montant était de 175 millions d'euros, contre 367 millions d'euros en 2024.

(En millions d'euros) | Exercice 2025 | Exercice 2024* |

Résultat net - attribuable aux propriétaires de la société mère | -5138 | -352 |

Autres produits et charges opérationnels (Part du Groupe) | 5148 | 493 |

Charge financière de la juste valeur des actions de préférence (Part du groupe) | 290 | 349 |

Produit financier des actions Visa (Part du groupe) | - | -3 |

Impôt sur les autres produits et charges opérationnels | -124 | -120 |

Résultat net normalisé – attribuable aux propriétaires de la Société Mère | 175 | 367 |

* En application de la norme IFRS 5, les données comparatives au 31 décembre 2024 ont été retraitées en raison du classement des activités MeTS et autres activités en tant qu’« activités non poursuivies » |

8. Calcul du BPA

Le nombre moyen pondéré d'actions s'élève à 280 073 277 actions pour la période. Au 31 décembre 2025, comme au 31 décembre 2024, il n'y a aucun instrument potentiellement dilutif car tous les instruments de capitaux propres sont potentiellement relutifs.

(En millions d'euros) - attribuable aux propriétaires de la Société Mère | Exercice 2025* | Exercice 2024* |

Résultat net [a] | -5 138 | -352 |

Résultat net dilué [b] | -5 138 | -352 |

Résultat net normalisé [c] | 175 | 367 |

Résultat net normalisé dilué [d] | 175 | 367 |

Nombre moyen d'actions [e] | 280 073 277 | 282 567 142 |

Impact des instruments dilutifs | 0 | 0 |

Nombre moyen dilué d'actions [f] | 280 073 277 | 282 567 142 |

En euros |

| |

Résultat Net Par Action (RNPA) [a] / [e] | -18.35 | -1.25 |

Résultat Net Par Action (RNPA) dilué [b] / [f] | -18.35 | -1.25 |

Résultat Net Par Action (RNPA) normalisé [c] / [e] | 0.63 | 1.30 |

Résultat Net Par Action (RNPA) dilué normalisé [d] / [f] | 0.63 | 1.30 |

* En application de la norme IFRS 5, les données comparatives au 31 décembre 2024 ont été retraitées en raison du classement des activités MeTS et autres activités en tant qu’« activités non poursuivies » |

AVERTISSEMENT

Le présent document contient des informations de nature prévisionnelle auxquelles sont associés des risques et des incertitudes, y compris les informations incluses ou incorporées par référence, concernant la croissance et la rentabilité du Groupe dans le futur qui peuvent impliquer que les résultats attendus diffèrent significativement de ceux indiqués dans les informations de nature prévisionnelle. Ces risques et incertitudes sont liés à des facteurs que les sociétés ne peuvent ni contrôler, ni estimer de façon précise, tels que les conditions de marché futures ou le comportement d’autres acteurs sur le marché. Les informations de nature prévisionnelle contenues dans ce document constituent des anticipations sur une situation future et doivent être considérées comme telles. Ces déclarations peuvent se référer aux plans, objectifs et stratégies de Worldline, de même qu’à des événements futurs, des revenus à venir ou encore des synergies ou des résultats qui ne constituent pas une information factuelle à caractère historique. La suite des évènements ou les résultats réels peuvent différer de ceux qui sont décrits dans le présent document en raison d'un certain nombre de risques et d'incertitudes décrits dans le Document d’Enregistrement Universel 2024 déposé auprès de l’Autorité des Marchés Financiers (AMF) le 14 avril 2025 sous le numéro de dépôt D.25-0257.

Les croissances organiques du chiffre d’affaires et de l’EBE ajusté sont présentées à périmètre et taux de change constants. L’excédent brut d’exploitation (EBE) est présenté tel que défini dans le Document d’Enregistrement Universel 2024. Tous les montants sont présentés en millions d’euros sans décimale. Cette présentation peut aboutir à des écarts d’arrondis entre les chiffres présentés dans les différents tableaux et leurs totaux ou sous-totaux. Les objectifs 2026 sont exprimés à taux de change constants conformément aux normes comptables du Groupe. Dans la perspective de la finalisation du programme de recentrage de Worldline, qui doit intervenir au cours de l’année 2026, les perspectives 2026 et 2030 sont présentées sur une base « post pruning », excluant Mets, Worldline North America, Cetrel, PaymentIQ, MS India et les autres actifs classés comme destinés à la vente selon la norme IFRS 5, avec un rapprochement détaillé par rapport aux perspectives présentées lors du CMD du 6 novembre 2025 figurant en annexe du présent communiqué de presse.

Worldline ne prend aucun engagement et n’assume aucune responsabilité s’agissant de la mise à jour de l’information contenue dans ce document au-delà de ce qui est prescrit par la réglementation en vigueur.

Informations importantes

Aucune communication, ni aucune information relative à l’opération mentionnée dans ce document ne peut être diffusée au public dans un pays dans lequel il doit être satisfait à une obligation d’enregistrement ou d’approbation. Aucune démarche n’a été entreprise ni ne sera entreprise dans un quelconque pays (autre que la France) dans lequel de telles démarches seraient requises. L’émission, la souscription ou l’achat de valeurs mobilières de Worldline S.A. (« Worldline » ou la « Société ») peuvent faire l’objet dans certains pays de restrictions légales ou réglementaires spécifiques. Worldline n’assume aucune responsabilité au titre d’une violation par une quelconque personne de ces restrictions.

Ce document ne constitue pas et ne doit pas être interprété comme étant un prospectus au sens du Règlement (UE) 2017/1129 du Parlement européen et du Conseil du 14 juin 2017, tel que modifié (le « Règlement Prospectus (UE) ») ou au sens des Règlements sur les Offres au Public et l’Admission aux Négociations de 2024 (le « POATR »).

Conformément au Règlement Prospectus (UE), la Société mettra à la disposition du public un prospectus volontaire relatif à l’augmentation de capital avec maintien du droit préférentiel de souscription (l’ « Augmentation de Capital avec DPS ») préparé conformément au Règlement Prospectus (UE) lequel sera soumis à l’approbation de l'Autorité des marchés financiers dans le cadre de l’offre au public en France et l’admission sur Euronext Paris des actions nouvelles issues de cette Augmentation de Capital avec DPS.

S’agissant des États membres de l’Espace économique européen autres que la France (les « États Membres »), aucune action n’a été entreprise et ne sera entreprise à l’effet de permettre une offre au public de valeurs mobilières rendant nécessaire la publication d’un prospectus dans l’un ou l’autre des États Membres. Par conséquent, les valeurs mobilières de Worldline peuvent être offertes dans ces États Membres uniquement : (i) à des investisseurs qualifiés, tels que définis par le Règlement Prospectus (UE) ; (ii) à moins de 150 personnes physiques ou morales par État Membre, autres que des investisseurs qualifiés (tels que définis par le Règlement Prospectus (UE)) ; ou (iii) dans tous les autres cas où la publication par Worldline d’un prospectus n’est pas requise au titre des dispositions de l’article 1(4) du Règlement Prospectus (UE) ; et à condition qu’aucune des offres mentionnées aux paragraphes (i) à (iii) ci-dessus ne requière la publication par Worldline d’un prospectus conformément aux dispositions de l’article 3 du Règlement Prospectus (UE), d’un supplément au prospectus conformément aux dispositions de l’article 23 du Règlement Prospectus (UE) ou d’un document Annexe IX conformément aux dispositions de l’article 1(4) du Règlement Prospectus (UE).

S’agissant du Royaume-Uni, aucune action n’a été entreprise et ne sera entreprise à l’effet de permettre une offre au public de valeurs mobilières rendant nécessaire la publication d’un prospectus au Royaume-Uni. Par conséquent, les valeurs mobilières de Worldline peuvent être offertes au Royaume-Uni uniquement : (i) à des investisseurs qualifiés, tels que définis au paragraphe 15 de l’Annexe 1 du POATR ; (ii) à moins de 150 personnes physiques ou morales, autres que des investisseurs qualifiés (tels que définis au paragraphe 15 de l’Annexe 1 du POATR) ; ou (iii) dans tous les autres cas entrant dans le champ d’application de la Partie 1 de l’Annexe 1 du POATR.

Ni le présent document, ni tout autre support se rapportant aux valeurs mobilières de Worldline n’ont été préparés ou approuvés par une personne autorisée (« authorised person ») au sens de la section 21(1) du Financial Services and Markets Act 2000 (tel que modifié, le « FSMA »). En conséquence, le présent document est destiné uniquement aux personnes qui (i) sont situées en dehors du Royaume-Uni, (ii) sont des professionnels en matière d’investissements au sens de l’article 19(5) du Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (tel que modifié, le « Règlement »), ou (iii) sont des personnes morales, des associations ou des partenariats non constitués en société, à fonds propres élevés (« high net worth bodies corporate, unincorporated associations or partnerships »), les administrateurs d'une fiducie de grande valeur (« trustees of a high value trust ») et toute autre personne à laquelle le présent document pourrait être adressé conformément à la loi au sens de l’article 49(2) (a) à (e) du Règlement (les personnes mentionnées aux paragraphes (i), (ii) et (iii) étant ensemble désignées comme les « Personnes Habilitées »). Toute valeur mobilière de Worldline est uniquement destinée aux Personnes Habilitées et toute invitation, offre ou tout contrat relatif à la souscription, l’achat ou l’acquisition de valeurs mobilières ne peut être adressé ou conclu qu’avec des Personnes Habilitées. Toute personne autre qu’une Personne Habilitée doit s’abstenir d’utiliser ou de se fonder sur le présent document ou les informations qu’il contient. Le présent document ne constitue pas un prospectus approuvé par la Financial Conduct Authority ou par toute autre autorité de régulation du Royaume-Uni au sens de la section 85 du FSMA.

Le présent document ne constitue pas ou ne fait pas partie d’une offre de valeurs mobilières ou d’une quelconque sollicitation d’achat ou de souscription de valeurs mobilières aux États-Unis d’Amérique, ses territoires et possessions, dans l’un des Etats des États-Unis d’Amérique et du District de Columbia (les « États-Unis »). Des valeurs mobilières ne peuvent être offertes, souscrites ou vendues aux États-Unis qu’à la suite d’un enregistrement en vertu du U.S. Securities Act de 1933, tel que modifié (le « U.S. Securities Act »), ou dans le cadre d’une exemption à cette obligation d’enregistrement, ou dans des opérations non-soumises à cette obligation d’enregistrement. Les valeurs mobilières de Worldline n’ont pas été et ne seront pas enregistrées au titre du U.S. Securities Act. Worldline n’a pas l’intention de faire enregistrer tout ou partie de l’offre de ses valeurs mobilières aux États-Unis ou d’effectuer une quelconque offre publique de ses valeurs mobilières aux États-Unis.

La diffusion du présent document dans certains pays peut constituer une violation des dispositions légales en vigueur. Les informations contenues dans le présent document ne constituent pas une offre de valeurs mobilières aux États-Unis, au Canada, en Australie, au Japon ou en Afrique du Sud.

[1] Sur la base du périmètre précédemment indiqué, avant le retraitement des activités non poursuivies conformément à la norme IFRS 5

[2] Le « flux de trésorerie disponible » représente la variation de la trésorerie nette ou de la dette nette, hors variations des capitaux propres, dividendes versés aux actionnaires, acquisitions/cessions nettes et charges de location (location selon la norme IFRS 16).

[3] En application de l’IFR5, les données au 31 décembre 2024 et 2025 sont retraitées en raison du classement de l’activité MeTS et d’autres activités comme « activités non poursuivies ».

[4] Excluant Mets, Worldline North America, Cetrel, PaymentIQ, MS India et autres actifs détenus en vue de leur vente

[5] Participation au prorata et engagement supplémentaire d'environ 30 millions d'euros